12/11/2014

Llevar registros financieros detallados es solo uno de los muchos aspectos para dirigir un negocio exitoso. Las buenas prácticas de contabilidad pueden proporcionar a una empresa información invaluable sobre su rendimiento y ayudarla a encaminarse hacia el éxito futuro. Sin embargo, no todos los dueños de negocios tienen automáticamente una comprensión sólida de las prácticas contables y los diferentes tipos de estados financieros que una empresa debe mantener. ¡Y eso está bien! Existen muchos tipos de estados financieros, pero dos tipos importantes con los que todos los dueños de negocios deben familiarizarse son el balance general y el estado de resultados.

Estos dos documentos son pilares fundamentales en la comprensión de la salud y el desempeño financiero de cualquier organización. Aunque a menudo se mencionan juntos, cumplen funciones distintas y ofrecen perspectivas diferentes sobre la situación económica de una empresa. Comprender qué informa cada uno y cómo se relacionan es crucial para cualquier persona involucrada en la gestión o el análisis de un negocio, desde el emprendedor individual hasta los grandes inversores.

En este artículo, desglosaremos qué es cada uno de estos informes, cuáles son sus componentes principales y, lo más importante, destacaremos las diferencias fundamentales que los distinguen. Al final, tendrás una visión clara de por qué ambos son indispensables y cómo su análisis conjunto proporciona una imagen completa y precisa del estado de tu empresa.

¿Qué es un Balance General?

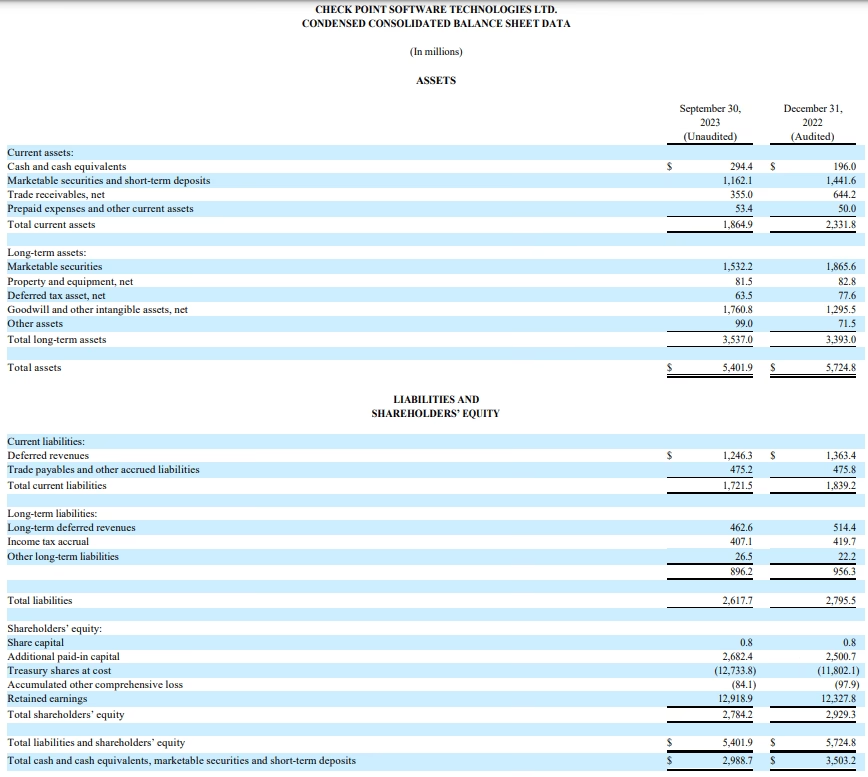

Un balance general, también conocido como estado de situación financiera, es un informe que muestra la salud financiera de una empresa en un momento específico del tiempo. Piensa en él como una fotografía instantánea de la posición financiera de la empresa en una fecha determinada, como el 31 de diciembre de 2023 o el 30 de junio de 2024. No cubre un período de tiempo, sino un punto fijo.

Este informe se estructura en torno a una ecuación contable fundamental: Activos = Pasivos + Patrimonio Neto.

Reporta tres factores distintos y cruciales:

- Activos: Son los recursos que posee la empresa y que se espera que generen beneficios económicos futuros. Incluyen todo lo que la compañía posee, ya sea tangible o intangible.

- Pasivos: Son las obligaciones o deudas que la empresa tiene con terceros. Representan lo que la empresa debe.

- Patrimonio Neto: También conocido como capital contable o patrimonio de los propietarios/accionistas. Representa la inversión total en la empresa por parte de los dueños y/o accionistas, más las ganancias retenidas. Esencialmente, es lo que quedaría si la empresa vendiera todos sus activos y pagara todos sus pasivos.

Los activos y pasivos se suelen clasificar en corrientes y no corrientes.

- Activos Corrientes: Son aquellos que se espera convertir en efectivo, usar o vender en el plazo de un año o en el ciclo operativo normal de la empresa (el que sea mayor). Ejemplos comunes incluyen efectivo y equivalentes de efectivo, cuentas por cobrar (dinero que los clientes deben a la empresa), inventario y gastos pagados por adelantado.

- Activos No Corrientes (o Fijos): Son aquellos que se espera utilizar por más de un año y no están destinados a la venta en el corto plazo. Incluyen propiedades, planta y equipo (terrenos, edificios, maquinaria), inversiones a largo plazo, activos intangibles (patentes, marcas, fondo de comercio).

- Pasivos Corrientes: Son las obligaciones que la empresa debe pagar en el plazo de un año o en el ciclo operativo normal. Ejemplos típicos son cuentas por pagar (dinero que la empresa debe a sus proveedores), salarios acumulados, impuestos por pagar y la porción actual de deuda a largo plazo.

- Pasivos No Corrientes (o a Largo Plazo): Son las obligaciones que vencen en un período superior a un año. Incluyen préstamos a largo plazo, bonos por pagar, obligaciones por pensiones y otros pasivos diferidos a largo plazo.

El balance general se presenta típicamente en dos columnas o secciones, donde los activos se listan en un lado y la suma de pasivos y patrimonio neto en el otro. Para que el balance esté "balanceado", como su nombre indica, la suma de los activos debe ser exactamente igual a la suma de los pasivos más el patrimonio neto. Esta igualdad es el principio fundamental de la contabilidad por partida doble.

Los balances generales son útiles para dar una visión rápida de los activos y pasivos de una empresa y determinar si la empresa tiene un patrimonio neto positivo (es decir, si sus activos superan sus pasivos). Permiten evaluar la liquidez (capacidad para cumplir obligaciones a corto plazo) y la solvencia (capacidad para cumplir obligaciones a largo plazo). Sin embargo, su utilidad es máxima cuando se utilizan junto con otros informes financieros, como el estado de resultados, para obtener una imagen más completa y dinámica.

¿Qué es un Estado de Resultados?

Un estado de resultados, también conocido como estado de ganancias y pérdidas (P&L) o estado de ingresos, es un informe que muestra el desempeño financiero de una empresa durante un período específico de tiempo. A diferencia del balance general, que es una foto estática, el estado de resultados es como un video que registra el flujo de ingresos y gastos a lo largo de un lapso, que puede ser un trimestre, un año, un mes, etc.

El propósito principal de un estado de resultados es determinar si la empresa obtuvo una ganancia (utilidad) o sufrió una pérdida durante el período reportado. Esto se logra restando los gastos totales (y pérdidas) de los ingresos totales (y ganancias).

La fórmula básica del estado de resultados es: Ingresos - Gastos = Utilidad (o Pérdida) Neta.

Los componentes principales de un estado de resultados son:

- Ingresos (o Ventas): Representan el dinero que la empresa ha ganado por la venta de sus bienes o servicios durante el período. Puede haber diferentes tipos de ingresos, como ingresos operativos (de la actividad principal) e ingresos no operativos (de otras fuentes, como intereses ganados).

- Costo de Ventas: Son los costos directamente asociados con la producción o adquisición de los bienes que se vendieron. Restar el costo de ventas de los ingresos brutos da como resultado la utilidad bruta.

- Gastos Operativos: Son los costos incurridos en las operaciones diarias del negocio, que no están directamente relacionados con la producción de bienes. Incluyen gastos de administración (salarios del personal administrativo, alquiler de oficinas) y gastos de ventas (marketing, comisiones de ventas, publicidad).

- Otros Ingresos y Gastos: Incluyen elementos que no forman parte de la actividad principal, como intereses pagados por deuda, ingresos por inversiones, ganancias o pérdidas por venta de activos, etc.

- Impuestos: El impuesto sobre la renta que la empresa debe pagar sobre sus ganancias.

- Utilidad (o Pérdida) Neta: Es el resultado final después de deducir todos los gastos, incluyendo impuestos, de todos los ingresos y ganancias. Si el resultado es positivo, la empresa tuvo una utilidad; si es negativo, tuvo una pérdida.

Las empresas utilizan los estados de resultados para hacer un seguimiento de las tendencias en su desempeño financiero y planificar mejor para el futuro. Por ejemplo, si un estado de resultados trimestral muestra que los ingresos aumentan pero la utilidad neta disminuye, la empresa puede investigar la causa, que podría ser un aumento desproporcionado en los gastos. Identificar estas tendencias a tiempo permite tomar acciones correctivas, como reducir costos o aumentar la eficiencia.

El estado de resultados es vital para evaluar la rentabilidad de una empresa. Muestra qué tan eficientemente la empresa está convirtiendo sus ingresos en ganancias. Analistas, inversores y gerentes lo utilizan para evaluar el rendimiento pasado y proyectar el rendimiento futuro.

Diferencias Clave entre Balance General y Estado de Resultados

Aunque tanto el balance general como el estado de resultados son informes financieros fundamentales y a menudo se preparan conjuntamente, difieren en aspectos cruciales. Comprender estas diferencias es esencial para interpretar correctamente la información que proporcionan y para obtener una visión completa de la situación de una empresa.

Aquí presentamos las cinco diferencias clave entre un balance general y un estado de resultados:

1. Período Cubierto

La diferencia más fundamental radica en el marco temporal que abarcan. El Balance General es un informe de un punto en el tiempo. Es una instantánea que muestra la situación financiera de la empresa en una fecha específica, como al cierre del día 31 de diciembre. No muestra cambios a lo largo del tiempo, sino la posición en ese instante preciso.

Por otro lado, el Estado de Resultados cubre un período específico de tiempo. Reporta los ingresos y gastos generados durante un lapso determinado, como un mes, un trimestre o un año fiscal. Muestra el flujo de actividad económica a lo largo de ese intervalo.

2. Qué Reportan (Posición vs. Rendimiento)

El Balance General reporta lo que una empresa posee (Activos) y lo que debe (Pasivos), así como la inversión de los propietarios (Patrimonio Neto) en una fecha determinada. Se centra en la posición financiera de la empresa, su estructura de capital y su capacidad para cumplir con sus obligaciones.

El Estado de Resultados reporta cómo le fue a la empresa en términos de rendimiento durante un período. Muestra si la empresa fue rentable al comparar sus ingresos con sus gastos. Se centra en la rentabilidad y la eficiencia operativa.

3. Elementos Reportados

Los componentes de cada informe son distintos. El Balance General reporta Activos, Pasivos y Patrimonio Neto.

El Estado de Resultados reporta Ingresos, Costo de Ventas, Gastos operativos, Otros ingresos/gastos e Impuestos, culminando en la Utilidad o Pérdida Neta.

4. Propósito Principal de Uso

El Balance General se utiliza a menudo para evaluar la solvencia y liquidez de una empresa; es decir, para ver si tiene suficientes activos para cubrir sus pasivos a corto y largo plazo. Ayuda a entender la estructura de financiación de la empresa.

El Estado de Resultados se utiliza principalmente para evaluar el rendimiento de la empresa y determinar si es rentable. Ayuda a identificar tendencias de ingresos y gastos, y a evaluar la eficiencia operativa.

5. Determinación de la Capacidad de Crédito

Tanto los prestamistas como los acreedores utilizan ambos informes, pero de maneras ligeramente diferentes. Un Balance General les da una visión general de los activos totales de la empresa y su estructura de deuda, ayudando a evaluar el respaldo de un préstamo.

Un Estado de Resultados sirve como prueba de que una empresa es rentable y tiene la capacidad de generar flujos de efectivo para pagar sus pasivos e intereses. Una empresa con activos sólidos pero pérdidas recurrentes en el estado de resultados podría ser vista con más riesgo que una empresa con menos activos pero una rentabilidad constante.

Debido a estas diferencias, el balance general y el estado de resultados son más efectivos cuando se utilizan juntos (junto con otros informes, como el estado de flujos de efectivo) para obtener la mejor visión posible de la situación financiera de su empresa. Hacerlo lo posicionará bien para tomar decisiones informadas sobre el futuro de su compañía.

Tabla Comparativa: Balance General vs. Estado de Resultados

| Característica | Balance General (Estado de Situación Financiera) | Estado de Resultados (Estado de Ganancias y Pérdidas) |

|---|---|---|

| Marco Temporal | Un momento específico (una fecha) | Un período de tiempo (mes, trimestre, año) |

| Lo que Mide | Posición financiera (lo que posee y debe) | Rendimiento financiero (rentabilidad) |

| Componentes Principales | Activos, Pasivos, Patrimonio Neto | Ingresos, Costos, Gastos, Ganancias, Pérdidas |

| Ecuación Fundamental | Activos = Pasivos + Patrimonio Neto | Ingresos - Gastos = Utilidad/Pérdida Neta |

| Propósito Clave | Evaluar solvencia, liquidez, estructura de capital | Evaluar rentabilidad, eficiencia operativa |

| Pregunta que Responde | ¿Cuál es la situación financiera de la empresa en esta fecha? | ¿Cuánto ganó o perdió la empresa durante este período? |

| Naturaleza | Instantánea, estática | Reporte de flujo, dinámico |

¿Por qué son Importantes Ambos Informes?

Ninguno de estos informes financieros es suficiente por sí solo para comprender completamente la situación de una empresa. Son complementarios y se interpretan mejor de forma conjunta.

- El balance general muestra la estructura de recursos y obligaciones de la empresa. Permite evaluar si la empresa es sólida financieramente, tiene suficiente liquidez para operar y si su nivel de deuda es manejable.

- El estado de resultados muestra la capacidad de la empresa para generar ganancias a partir de sus operaciones. Indica si el modelo de negocio es rentable y si los ingresos son suficientes para cubrir los costos y gastos.

Por ejemplo, una empresa podría mostrar un balance general con muchos activos, pero si su estado de resultados muestra pérdidas continuas, esos activos podrían estar siendo consumidos o no estar generando suficiente rendimiento. Inversamente, una empresa muy rentable (según el estado de resultados) podría tener problemas de liquidez si su balance general muestra que la mayoría de sus activos están inmovilizados y no tiene suficiente efectivo para pagar sus deudas a corto plazo.

Analistas, inversores, acreedores, reguladores y la propia gerencia de la empresa utilizan estos informes para:

- Tomar decisiones de inversión: Los inversores analizan ambos informes para evaluar la salud financiera, el potencial de crecimiento y la capacidad de generar retornos.

- Evaluar la capacidad de crédito: Los bancos y otros prestamistas los usan para decidir si otorgan préstamos y en qué condiciones, evaluando la capacidad de pago.

- Gestión interna: La gerencia los utiliza para monitorear el rendimiento, identificar áreas problemáticas (gastos excesivos, baja rentabilidad), tomar decisiones operativas y estratégicas, y planificar el futuro.

- Cumplimiento normativo: Las empresas están legalmente obligadas a preparar y presentar estos informes a autoridades fiscales y reguladores.

Preguntas Frecuentes sobre Balance General y Estado de Resultados

¿Quién utiliza el balance general y el estado de resultados?

Ambos informes son utilizados por una amplia gama de partes interesadas, tanto internas como externas a la empresa. Los usuarios internos incluyen gerentes, directores y empleados para la toma de decisiones y evaluación del desempeño. Los usuarios externos incluyen inversores (actuales y potenciales), acreedores (bancos, proveedores), agencias de calificación crediticia, reguladores gubernamentales (autoridades fiscales) y analistas financieros.

¿Se puede usar un informe sin el otro?

Aunque cada informe proporciona información valiosa por sí solo, su análisis conjunto ofrece una imagen mucho más completa y precisa de la situación financiera de una empresa. Un balance general muestra la posición, mientras que un estado de resultados muestra el desempeño. Necesitas ambas perspectivas para entender verdaderamente cómo está funcionando una empresa y hacia dónde se dirige.

¿Con qué frecuencia se preparan estos informes?

La frecuencia de preparación varía según las necesidades y los requisitos. Las empresas suelen preparar estos informes al menos anualmente para fines fiscales y regulatorios. Muchas empresas también los preparan trimestralmente, y algunas incluso mensualmente, para el seguimiento interno y la toma de decisiones más oportuna.

¿Qué es la ecuación contable fundamental del balance general?

La ecuación contable fundamental es Activos = Pasivos + Patrimonio Neto. Esta ecuación debe cumplirse siempre en un balance general correctamente preparado, reflejando que los recursos de la empresa (Activos) se financian ya sea a través de deuda (Pasivos) o de la inversión de los propietarios (Patrimonio Neto).

¿Qué indica una utilidad neta positiva en el estado de resultados?

Una utilidad neta positiva indica que, durante el período reportado, los ingresos y ganancias de la empresa fueron mayores que sus costos y gastos totales, resultando en una ganancia. Esto generalmente se considera un signo de un desempeño financiero saludable, aunque es importante analizar la magnitud de la utilidad y su tendencia a lo largo del tiempo.

¿Puede una empresa ser rentable (estado de resultados) pero tener problemas financieros (balance general)?

Sí, es posible. Una empresa podría estar generando ganancias (estado de resultados positivo) pero tener un balance general débil, por ejemplo, con altos niveles de deuda a corto plazo que no puede pagar (problemas de liquidez), o con una gran cantidad de activos fijos pero poco efectivo. De ahí la importancia de analizar ambos informes conjuntamente.

Conclusión

Comprender tanto las complejidades de su negocio como el panorama general de cómo se manejan las finanzas le ayudará a guiarlo hacia el éxito. Herramientas estándar como el balance general y el estado de resultados pueden ser nuevas para los aspirantes a empresarios, pero son de suma importancia para entender. Ambos informes son indispensables para cualquier entidad económica que busque evaluar su salud financiera y su desempeño. Mientras que el balance general ofrece una vista estática de la posición financiera en un punto específico en el tiempo, el estado de resultados proporciona una visión dinámica de la rentabilidad durante un período. Dominar la lectura e interpretación de estos documentos es un paso fundamental para tomar decisiones estratégicas informadas, atraer financiación y, en última instancia, asegurar la sostenibilidad y el crecimiento de su empresa.

Si quieres conocer otros artículos parecidos a Balance General vs. Estado de Resultados puedes visitar la categoría Inglés.