01/05/2023

Si provienes de un país donde el concepto de "obra social" es común, es natural que al explorar el sistema de salud en Estados Unidos te preguntes: "¿Cómo se le dice a la obra social aquí?". Sin embargo, la respuesta no es una simple traducción. El sistema de atención médica estadounidense es fundamentalmente diferente en estructura, financiamiento y terminología, lo que hace que no exista un equivalente directo y único para el concepto amplio y solidario de una obra social tal como se conoce en otros lugares, como Argentina, de donde proviene gran parte de la información proporcionada.

En lugar de un sistema centralizado de obras sociales ligadas mayoritariamente al empleo y con un fondo solidario común, Estados Unidos opera con una combinación compleja de seguros médicos públicos y privados. Entender esta distinción es clave para comprender cómo funciona el acceso a la salud en este país.

¿Qué es una "Obra Social" en el Contexto Comparado?

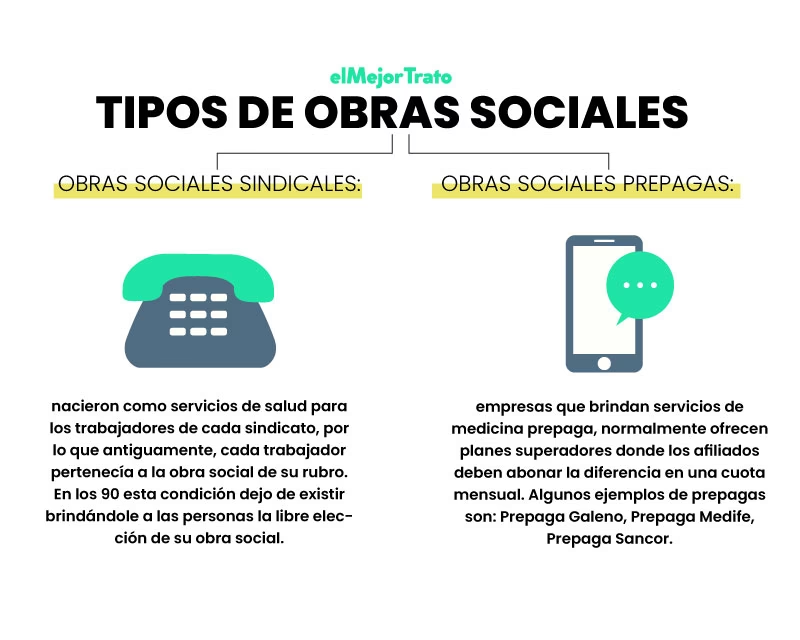

Basándonos en la información facilitada, una "obra social" en el contexto presentado (aparentemente Argentina) es una entidad que actúa como agente del seguro de salud. Está ligada principalmente a los trabajadores en relación de dependencia, jubilados, pensionados y otros grupos, y cubre un conjunto mínimo de prestaciones obligatorias (el Programa Médico Obligatorio - PMO). Se financian con aportes obligatorios del trabajador y contribuciones del empleador, bajo un sistema que se describe como "solidario", donde los aportes van a un fondo común y las prestaciones son equitativas.

Las características principales de una obra social, según el texto, incluyen:

- Vínculo con el Empleo o Status: Generalmente se accede a través del trabajo formal, jubilación, monotributo, etc.

- Financiamiento: Aportes obligatorios del empleado y contribuciones del empleador, con un porcentaje retenido por el Estado para redistribución.

- Carácter Solidario: Se basa en un fondo común donde todos aportan y reciben prestaciones sin discriminación por salario.

- Regulación Estatal: Están reguladas y controladas por organismos gubernamentales.

- Cobertura Mínima Obligatoria: Deben cubrir el PMO, un paquete básico de servicios.

Este modelo, con su fuerte componente solidario y su ligazón directa a la relación laboral formal (o similar), es lo que no se replica de forma idéntica en Estados Unidos.

El Sistema de Salud en Estados Unidos: Un Mosaico de Seguros

En Estados Unidos, el acceso a la atención médica se gestiona principalmente a través de seguros médicos (health insurance). No hay un sistema universal de salud ni un esquema de "obras sociales" como el descrito. En cambio, existen múltiples tipos de seguros, tanto públicos como privados.

Tipos de Seguros Médicos en EE. UU.

El texto menciona correctamente los principales tipos:

- Seguros Públicos: Destinados a poblaciones específicas que cumplen ciertos requisitos de elegibilidad. Los dos más grandes son:

- Medicare: Principalmente para personas de 65 años o más, y para algunas personas más jóvenes con discapacidades específicas. Es un programa federal.

- Medicaid: Proporciona cobertura a personas y familias de bajos ingresos, niños, mujeres embarazadas, ancianos y personas con discapacidades. Es administrado conjuntamente por los gobiernos federal y estatal, con requisitos de elegibilidad que varían significativamente de un estado a otro.

- Seguros Privados: Estos son adquiridos por individuos o grupos a través de diferentes vías:

- Planes de Grupo (Employer-Sponsored Plans): La forma más común en que los estadounidenses obtienen seguro médico es a través de su empleador. Las empresas ofrecen planes de salud como parte de los beneficios laborales. El empleador a menudo cubre una parte significativa de la prima (el costo mensual del seguro), y el empleado paga el resto. Este es, quizás, el tipo de seguro que comparte una mayor similitud con el acceso a una "obra social" a través del trabajo, aunque la estructura de financiamiento y beneficios es distinta.

- Planes Individuales: Personas que no tienen acceso a un seguro a través de un empleador (por ser autónomos, desempleados, etc.) pueden comprar seguros directamente de compañías aseguradoras o a través de "Mercados de Seguros Médicos" (Health Insurance Marketplaces), creados bajo la Ley de Cuidado de Salud Asequible (Affordable Care Act - ACA). La elegibilidad para subsidios gubernamentales en estos mercados depende de los ingresos del individuo o familia.

La principal diferencia con el modelo de obra social es que, fuera de los programas públicos elegibles por necesidad o edad, la cobertura de salud en EE. UU. es, en esencia, un producto que se compra, ya sea individualmente o como parte de un paquete de beneficios laborales negociado por el empleador.

Financiamiento y Costos en el Sistema Estadounidense

El texto detalla muy bien los componentes del costo de un seguro médico en EE. UU., que son fundamentales para entender cómo funciona y difiere de la "obra social":

- Prima (Premium): Es el pago mensual recurrente que se hace para mantener el seguro activo. El texto menciona costos promedio anuales significativos, tanto para planes individuales como familiares, y cómo estos varían si son a través del empleador. Planes con primas más bajas suelen tener menos cobertura o mayores costos al usar los servicios.

- Deducible (Deductible): La cantidad de dinero que el asegurado debe pagar de su bolsillo por los servicios médicos cubiertos antes de que el seguro comience a pagar. Por ejemplo, si el deducible es de $1000, el asegurado paga los primeros $1000 de gastos médicos en un año (excepto quizás por servicios preventivos o de rutina que algunos planes cubren antes del deducible). Una vez alcanzado el deducible, el seguro empieza a compartir los costos.

- Copago (Copay): Una cantidad fija que se paga cada vez que se recibe un servicio médico cubierto, como una visita al médico, una consulta con un especialista o una receta médica. El copago puede aplicarse antes o después de alcanzar el deducible, dependiendo del plan.

- Coseguro (Coinsurance): Es un porcentaje del costo de un servicio médico cubierto que el asegurado paga después de haber alcanzado su deducible. Por ejemplo, un coseguro del 20% significa que el seguro paga el 80% del costo del servicio (una vez que se ha pagado el deducible), y el asegurado paga el 20% restante.

Estos elementos (prima, deducible, copago, coseguro) son características definitorias del seguro médico privado en EE. UU. y representan la forma en que se comparten los costos entre el asegurado y la compañía de seguros. En el modelo de "obra social", si bien hay aportes y contribuciones, la estructura de costos al momento de usar el servicio (más allá de posibles copagos mínimos en algunos casos) suele ser diferente, ya que el sistema está diseñado para cubrir las prestaciones del PMO sin barreras económicas significativas una vez afiliado.

Entonces, ¿Cómo se le Dice a la "Obra Social" en Estados Unidos?

Como hemos visto, no hay una única palabra o término que capture exactamente el significado y funcionamiento de una "obra social" argentina en el sistema estadounidense. Lo más cercano, dependiendo del contexto al que te refieras, podría ser:

- Seguro Médico (Health Insurance): Es el término general para la cobertura de salud.

- Plan de Salud (Health Plan): Similar a "seguro médico", a menudo se refiere al paquete específico de beneficios y red de proveedores.

- Seguro Patrocinado por el Empleador (Employer-Sponsored Insurance) o Plan de Grupo (Group Plan): Si te refieres al tipo de cobertura que se obtiene a través del trabajo, esta es la terminología utilizada. Es el equivalente funcional en cuanto a que está ligado al empleo, pero no comparte el carácter solidario ni la regulación centralizada de las obras sociales.

- Medicare o Medicaid: Si te refieres a la cobertura proporcionada por el gobierno a poblaciones específicas (ancianos, discapacitados, bajos ingresos), estos son los términos correctos, pero cubren solo segmentos de la población, no a todos los trabajadores formales como una obra social.

Es crucial entender que, incluso en los planes de grupo patrocinados por el empleador (lo más parecido al origen de una obra social ligada al trabajo), el sistema sigue siendo un contrato de seguro con primas, deducibles, copagos y coseguros, y la cobertura específica varía considerablemente entre planes y aseguradoras, a diferencia del piso mínimo universal del PMO de las obras sociales.

Diferencias Clave Entre Obra Social y Seguro Médico en EE. UU.

La principal diferencia radica en la filosofía y estructura:

- Filosofía: La obra social tiene un fuerte componente solidario y de derecho a la salud ligado al trabajo formal, con un fondo común redistributivo. El sistema estadounidense se basa más en la compra de un seguro (privado) o la elegibilidad para programas de asistencia (públicos).

- Financiamiento: Aportes obligatorios solidarios vs. Primas (con o sin subsidio/aporte del empleador) más costos compartidos al usar el servicio (deducible, copago, coseguro).

- Cobertura: PMO como piso mínimo obligatorio para todas las obras sociales vs. una gran variación en la cobertura y los beneficios ofrecidos por los diferentes planes de seguro en EE. UU.

- Regulación: Mayor centralización y uniformidad en la regulación de las obras sociales nacionales vs. un panorama regulatorio más fragmentado en EE. UU., aunque existen regulaciones federales (como la ACA) y estatales.

En resumen, mientras que una "obra social" es un concepto institucionalizado de seguridad social en salud ligado al empleo y con un fin solidario, el "seguro médico" en EE. UU. es un producto financiero que cubre riesgos de salud, adquirido de diversas maneras y con estructuras de costos y beneficios que varían ampliamente.

Tabla Comparativa Simplificada

Para visualizar mejor las diferencias:

| Característica | Obra Social (Argentina) | Seguro Médico (EE. UU.) |

|---|---|---|

| Base de Acceso Principal | Empleo Formal, Jubilación, Monotributo, etc. | Empleo (Plan de Grupo), Compra Individual, Elegibilidad Pública (Edad, Ingresos, Discapacidad) |

| Filosofía | Seguridad Social, Solidaridad, Derecho | Seguro, Protección de Riesgos, Producto de Mercado (en el sector privado) |

| Financiamiento | Aportes Obligatorios (Empleador + Empleado) a Fondo Común | Primas (pagos mensuales), Deducibles, Copagos, Coseguros |

| Cobertura Mínima | Sí (Programa Médico Obligatorio - PMO) | Varía enormemente según el plan; existen requisitos mínimos para algunos planes (ACA) pero no un PMO universal |

| Regulación | Centralizada (Superintendencia de Servicios de Salud), Leyes Específicas | Federal y Estatal, Regulaciones complejas (ACA, etc.) |

| Término Común | Obra Social | Seguro Médico Plan de Salud Seguro Patrocinado por el Empleador (si aplica) Medicare / Medicaid (si aplica) |

Preguntas Frecuentes sobre el Sistema de Salud en EE. UU. vs. Obra Social

- ¿Es el seguro médico en EE. UU. lo mismo que una obra social?

- No, no son lo mismo. Mientras que ambos brindan cobertura de salud, una obra social es un sistema de seguridad social solidario ligado al empleo, regulado y con un piso mínimo de cobertura obligatorio (PMO). El seguro médico en EE. UU. es principalmente un producto de seguro (público o privado) con primas, deducibles y otros costos compartidos, y la cobertura varía mucho según el plan.

- ¿Los empleadores en EE. UU. pagan por el seguro médico?

- En muchos casos, sí. La forma más común de obtener seguro médico es a través de un plan patrocinado por el empleador (group plan). El empleador suele cubrir una parte significativa de la prima mensual del seguro, y el empleado paga el resto. Sin embargo, esto no es obligatorio para todos los empleadores, especialmente los pequeños.

- ¿Qué son Medicare y Medicaid?

- Son los principales programas de seguro de salud públicos en EE. UU. Medicare es principalmente para personas mayores de 65 años o con ciertas discapacidades. Medicaid es para personas y familias de bajos ingresos y otros grupos vulnerables. No son equivalentes a una "obra social" general, ya que están limitados a poblaciones específicas elegibles.

- ¿Qué significa "deducible" en un seguro médico de EE. UU.?

- El deducible es la cantidad de dinero que debes pagar de tu bolsillo por los servicios médicos cubiertos cada año antes de que tu seguro comience a pagar la mayoría de los costos. Una vez que alcanzas el deducible, generalmente solo pagas un copago o coseguro por los servicios.

- ¿Por qué el sistema de salud en EE. UU. se considera tan costoso?

- El texto menciona costos promedio anuales elevados para primas individuales y familiares. Además de las primas, los asegurados a menudo deben pagar deducibles, copagos y coseguros, lo que puede sumar costos significativos al usar los servicios médicos. Factores como la complejidad del sistema, los precios de los servicios médicos y los medicamentos, y la administración de múltiples aseguradoras contribuyen a los altos costos generales.

Conclusión

Al buscar el término "obra social" en el contexto estadounidense, nos encontramos con la realidad de un sistema de salud diferente. No existe una única entidad o concepto que se traduzca directamente. El acceso a la salud se articula a través de diversos tipos de seguros médicos y planes de salud, siendo los planes de grupo patrocinados por empleadores los que más se acercan al vínculo laboral de la obra social, pero con una estructura financiera y de cobertura distinta.

Comprender términos como prima, deducible, copago y coseguro es esencial para navegar el sistema estadounidense, ya que son componentes estándar del costo en la mayoría de los seguros. Mientras que la "obra social" se basa en un modelo solidario con un piso de cobertura garantizado (PMO) financiado por aportes obligatorios, el sistema de EE. UU. es un mercado más complejo de seguros (públicos y privados) con costos compartidos y variaciones significativas en beneficios. Por lo tanto, en lugar de buscar una traducción literal, es más útil entender los diferentes tipos de seguros y cómo operan para acceder a la atención médica en Estados Unidos.

Si quieres conocer otros artículos parecidos a ¿Obra Social en EE. UU.? El Sistema de Salud puedes visitar la categoría Inglés.